Sacar un auto en cuotas con Veraz: revisa errores comunes

Revisá tu perfil antes de sacar un auto en cuotas y conocé los pasos que pueden fortalecer tu solicitud antes de presentarla.

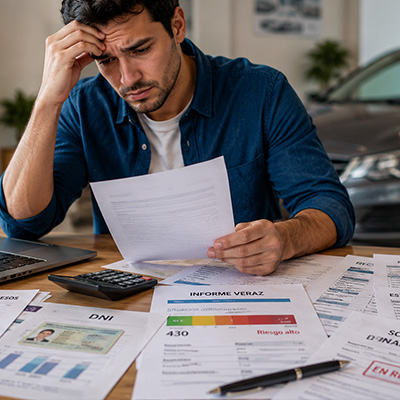

Figurar en Veraz no significa que todas las puertas estén cerradas, pero sí obliga a preparar mejor la operación. Antes de sacar un auto en cuotas, conviene revisar qué información ven las entidades, cuánto podés pagar y qué documentos respaldan tus ingresos.

Una solicitud ordenada no garantiza la aprobación, aunque reduce inconsistencias y permite comparar propuestas con mayor claridad. Prepará tu documentación, evaluá las opciones disponibles y demostrá capacidad de pago con un plan financiero realista.

Errores al sacar un auto en cuotas cuando figurás en Veraz 🚫

El primer error es enviar solicitudes a varias entidades sin conocer tu situación crediticia. Cada financiador aplica criterios propios: los bancos suelen ser más estrictos ante antecedentes negativos, mientras que algunas financieras pueden evaluar alternativas según ingresos, anticipo y perfil general.

También es frecuente mirar solamente el valor mensual. Para sacar un auto en cuotas de manera responsable, necesitás comparar anticipo, tasa, plazo, seguros, gastos administrativos y costo financiero total (CFT), no solo una cifra promocional.

Qué revisar antes de presentar la solicitud 📋

Consultá tus registros y verificá que los datos personales, las deudas y los pagos estén actualizados. Si encontrás información incorrecta:

- En la Central de Deudores del BCRA, el reclamo debe hacerse primero ante la entidad que informó el dato, que tiene hasta 10 días hábiles para responder.

- En bases privadas como Veraz, el reclamo se realiza directamente ante la empresa correspondiente.

Prepará una carpeta simple con:

- DNI y constancia de domicilio.

- Recibos de sueldo, facturación o comprobantes de ingresos.

- Extractos bancarios recientes.

- Detalle de deudas vigentes y cuotas mensuales.

- Comprobante del anticipo disponible.

- Presupuesto firmado del vehículo.

Error 1: ocultar deudas o ingresos variables 🔍

Declarar información incompleta puede generar diferencias entre tu solicitud y los registros consultados por la financiera. Es mejor explicar atrasos anteriores, mostrar si fueron regularizados y aclarar cómo se componen tus ingresos actuales.

Para mejorar la presentación:

- Separá ingresos fijos de los extraordinarios.

- Evitá contar bonos ocasionales como ingreso permanente.

- Adjuntá comprobantes consistentes.

- Indicá deudas canceladas que todavía estén en actualización.

Error 2: elegir una cuota que no entra en tu presupuesto 💸

Antes de sacar un auto en cuotas, calculá cuánto queda libre después de vivienda, alimentos, servicios, deudas y ahorro para imprevistos. Una cuota aparentemente accesible puede volverse pesada cuando se suman seguro, patente, combustible y mantenimiento.

Usá tres escenarios:

- Cuota normal, con ingresos habituales.

- Mes ajustado, con gastos inesperados.

- Caída temporal de ingresos.

Error 3: firmar sin leer el costo total del contrato ✍️

El precio financiado puede ser muy distinto del precio de contado. Revisá si la tasa es fija o variable, cómo se actualizan las cuotas, qué cargos se cobran y qué pasa ante mora o cancelación anticipada.

Antes de firmar, pedí:

- Modelo de contrato.

- Cronograma completo de pagos.

- Costo financiero total.

- Condiciones del seguro.

- Gastos de otorgamiento, prenda y entrega.

Cómo mejorar tu perfil sin caer en promesas falsas 🧩

Una forma de ordenar el caso es reducir saldos pequeños, evitar nuevos atrasos y reunir un anticipo mayor. También puede ayudar elegir un vehículo más económico o un plazo que equilibre cuota y costo total, sin extender la deuda innecesariamente.

Un codeudor puede fortalecer la solicitud, pero asume obligaciones reales. No lo sumes solo para “pasar el filtro”: ambos deben comprender el contrato, el riesgo y el impacto de una eventual mora.

Documentos y controles esenciales antes de avanzar 📊

| Control | Qué verificar | Por qué importa |

| Situación crediticia | Deudas, entidad informante y estado | Detecta datos incorrectos o desactualizados |

| Ingresos | Monto, continuidad y comprobantes | Sustenta la capacidad de pago |

| Presupuesto | Precio de contado y financiado | Permite medir el costo real |

| Contrato | Tasa, CFT, cargos y mora | Evita costos no previstos |

| Vehículo | Estado, titularidad y condiciones de entrega | Reduce riesgos comerciales |

| Verificado en | 23/06/2026 | Fecha de revisión editorial del contenido |

Señales favorables y alertas de una propuesta al sacar un auto en cuotas ⚖️

Señales favorables:

- Información escrita y fácil de comparar.

- Cuota compatible con tus ingresos.

- Cargos y seguros detallados.

- Identificación clara del proveedor.

- Tiempo suficiente para leer el contrato.

Alertas:

- Aprobación “garantizada” sin evaluación.

- Pedido de dinero urgente para reservar.

- Cuotas sin explicación del costo total.

- Contratos incompletos o espacios en blanco.

- Presión para firmar el mismo día.

Qué hacer si la solicitud de sacar un auto en cuotas fue rechazada 🔄

Pedí una explicación general, revisá qué parte del perfil puede fortalecerse y evitá reenviar la misma carpeta de inmediato. Para sacar un auto en cuotas con mejores chances, corregí primero inconsistencias, ajustá el vehículo o aumentá el anticipo.

El rechazo también puede servir para detectar una cuota poco sostenible. Replantear la compra es preferible a aceptar una propuesta costosa que comprometa tus gastos básicos.

Una aprobación útil también debe ser sostenible ✅

El mejor resultado no es conseguir cualquier financiación, sino una obligación que puedas mantener durante todo el plazo. Antes de sacar un auto en cuotas, compará alternativas, verificá los datos y conservá copias de cada documento firmado.

Tomarte unos días para corregir errores puede evitar años de presión financiera. La transparencia, el presupuesto real y la lectura completa del contrato son tus mejores herramientas.

FAQ ❓

¿Estar en Veraz impide automáticamente financiar un auto?

- No necesariamente. Cada entidad evalúa ingresos, deudas, atrasos, anticipo y condiciones del vehículo. En general, los bancos suelen ser más exigentes que algunas financieras ante antecedentes negativos.

¿Conviene solicitar en muchas financieras al mismo tiempo?

- No. Es preferible comparar criterios y presentar una carpeta consistente en pocas opciones seleccionadas.

¿Un anticipo mayor mejora la solicitud?

- Puede reducir el monto financiado y el riesgo, aunque no reemplaza la evaluación crediticia.

¿Puedo pedir la corrección de un dato equivocado?

- Sí. Debés reclamar ante quien informó el registro. Si es en el BCRA, primero ante la entidad informante; si es en Veraz, directamente ante la empresa.

¿Qué cifra debo comparar además de la cuota?

- El costo financiero total, el precio financiado, los seguros, los gastos y las condiciones por mora.